Según Bloomberg Intelligence, un conflicto prolongado con Irán podría generar un excedente de cobre y reducir drásticamente las ganancias de los principales productores.

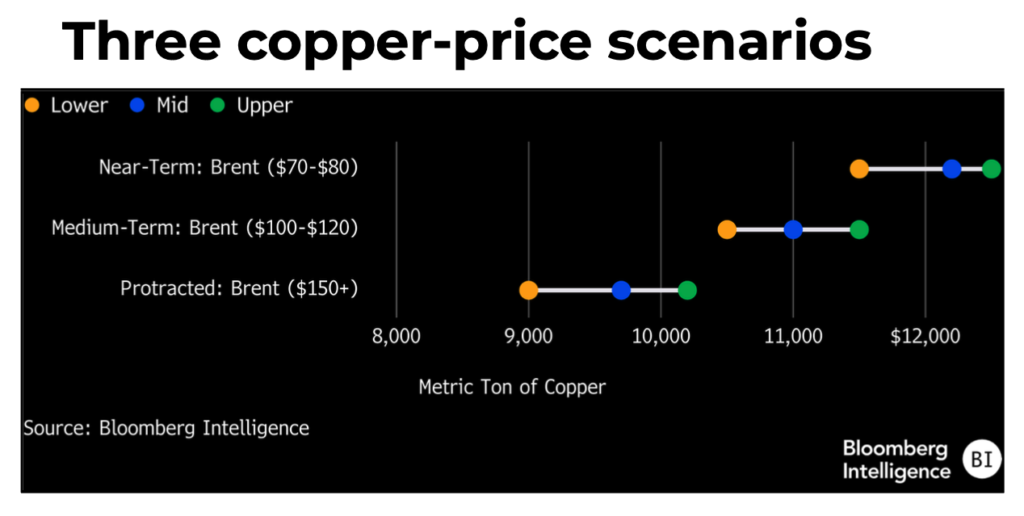

Para los analistas de BI, un precio del petróleo superior a los 150 dólares por barril en una guerra prolongada que interrumpa el flujo a través del estrecho de Ormuz probablemente ralentizaría el crecimiento mundial y limitaría la demanda de cobre a entre un 0,5 % y un 1 %, lo que haría que los precios cayeran por debajo de los 10.000 dólares por tonelada y dejaría un excedente de crudo refinado de entre 100.000 y 200.000 toneladas.

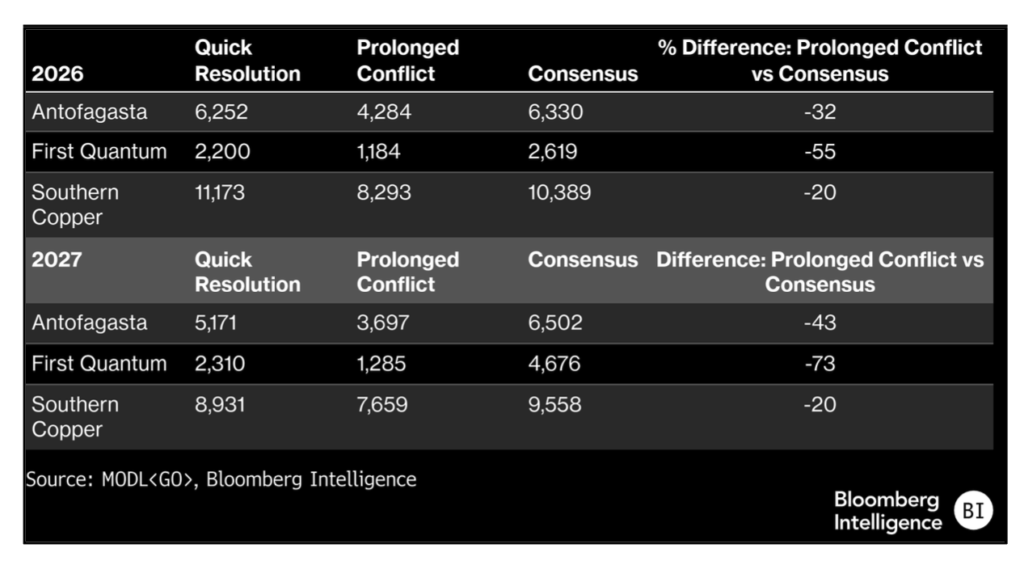

En ese escenario, las ganancias podrían caer alrededor de un 20% en Southern Copper (NYSE: SCCO), un 32% en Antofagasta (LON: ANTO) y hasta un 55% en First Quantum (TSX: FM), lo que refleja costos más altos y precios más débiles de lo que suponen las previsiones consensuadas.

Southern Copper parece estar mejor posicionada en un escenario adverso debido a su estructura de bajos costos, mientras que First Quantum enfrenta el mayor riesgo dado su perfil de costos más elevado y la incertidumbre en torno al reinicio de Cobre Panamá, que según el consenso contribuirá significativamente para 2027.

Si la guerra se prolonga más de un año y los flujos del Ormuz siguen restringidos, la disminución de la demanda pondría al descubierto la curva de costes y dejaría a los productores con costes más elevados en una situación de mayor vulnerabilidad.

“Si bien los fundamentos a largo plazo del cobre se mantienen intactos, los precios y los márgenes a corto plazo son muy sensibles a la inflación derivada del sector energético y a las interrupciones en el suministro”, afirmó Grant Sporre, director global de metales y minería de Bloomberg Intelligence.

Las perspectivas ponen de manifiesto cómo el riesgo geopolítico en Oriente Medio podría repercutir en los mercados de materias primas, con el cobre atrapado entre la desaceleración de la demanda y la escasez de insumos como el azufre. Aun cuando la economía mundial dependa menos del petróleo, es probable que los precios más altos de la energía reactiven la inflación, retrasen las bajadas de tipos de interés y afecten negativamente a la actividad industrial, limitando así el potencial alcista del cobre y reduciendo los márgenes en todo el sector minero, advierten los analistas.

ESCENARIO DE VARIOS MESES

Un conflicto de varios meses sería menos perjudicial, con mercados de cobre prácticamente equilibrados en 2026 y precios entre 10.500 y 11.500 dólares, mientras que una resolución rápida podría corregir un déficit moderado y sostener los precios cerca de los 12.000 dólares. El aumento de los inventarios, que ahora rondan los 1,4 millones de toneladas, indica una demanda más débil y un mercado de compradores, lo que sugiere que cualquier repunte podría verse limitado hasta que las existencias se normalicen.

Los analistas de BI ya habían previsto un menor crecimiento de la demanda mundial, de entre el 2 % y el 2,3 % en 2026, debido a que los altos precios limitan la asequibilidad, y advierten que puede resultar difícil aumentar la oferta minera incluso con una reserva para interrupciones de 1,1 millones de toneladas, ya que persisten las paradas en las principales operaciones.

Los riesgos de suministro podrían compensar parcialmente las pérdidas. Las interrupciones en los envíos de azufre desde el Golfo Pérsico podrían limitar la producción en la República Democrática del Congo, donde entre el 50 % y el 60 % de la producción depende del ácido sulfúrico, lo que limitaría la magnitud de cualquier excedente.

Las persistentes interrupciones en las minas y la escasez en los mercados de concentrados también podrían dificultar un aumento significativo de la oferta en 2026.

El aumento de los costos sigue siendo una preocupación fundamental. BI estima que un conflicto prolongado podría elevar los costos unitarios entre un 10 % y un 20 %, con el ácido sulfúrico y otros insumos impulsando una inflación generalizada. Los productores de alto costo podrían ver reducidos sus márgenes a cerca del 40 % en 2026, desde aproximadamente el 70 % en 2025, con márgenes totales que se aproximan a los promedios a largo plazo, lo que aumenta el riesgo de una reducción en el gasto de capital y retrasos en la aprobación de proyectos.

EL FACTOR CHINA

Las perspectivas de la demanda en China generan aún más incertidumbre. El indicador de BI para la demanda china de cobre cayó a su nivel más bajo en varios años a finales del año pasado, lo que apunta a un crecimiento de tan solo el 0,5-1% en 2026, muy por debajo de los niveles de 2025, debido a la debilidad del sector inmobiliario y la menor actividad industrial que lastra el consumo.

La conclusión general es que la historia del déficit estructural del cobre puede retrasarse en lugar de descarrilarse, a medida que las perturbaciones geopolíticas a corto plazo remodelan la demanda, los costos y los plazos de inversión en toda la industria.